Radars – Dénonciation obligatoire des salariés par leur patron : voici à quoi ressemblent les PV !

Alors, concrètement, qu'est-ce qui change sur les avis de contravention, issus du contrôle automatisé, depuis le 1er janvier et la mise en place de la prétendue obligation de dénoncer les salariés quand il s'agit de véhicules de société qui se sont fait flasher ? Hé bien, en pratique, ça ne change pas grand-chose, comme l'a déjà révélé Caradisiac. La preuve cette fois en images…

La question de droit

Selon un nouvel article du code de la Route, le L121-6, quand un véhicule de société se fait "radariser", le représentant légal de ladite société - autrement dit le patron, destinataire de ces PV radars - doit "indiquer (...) dans un délai de quarante-cinq jours (...) l'identité et l'adresse de la personne physique qui conduisait ce véhicule, à moins qu'il n'établisse l'existence d'un vol, d'une usurpation de plaque d'immatriculation ou de tout autre événement de force majeure".

Mais que se passe-t-il quand ce patron n'a, par exemple, personne à dénoncer ? Soit, par exemple, parce qu'il se révèle tout simplement incapable de savoir exactement qui conduisait au moment des faits, soit parce que c'est tout bonnement lui, le responsable de l'infraction… Que disent dès lors les avis de contravention envoyés depuis que ces nouvelles règles sont entrées en vigueur au 1er janvier 2017 ?

La réponse de Caradisiac

Ah, si un patron n'a personne à dénoncer, heureusement, la loi lui permet bien encore de ne dénoncer personne ! "Ça peut paraître étonnant, vu le discours officiel, selon lequel un patron n'aurait plus d'autre choix que de dénoncer à tout va, mais c'est pourtant bien la réalité, je vous le garantis", assure Caroline Tichit, avocate spécialisée dans le code de la Route. Et "la meilleure preuve, ce sont les avis de contravention envoyés depuis ce 1er janvier, et la mise en place de cette soi-disant obligation de dénoncer. Leur rédaction a de fait très peu évolué. Surtout, ils intègrent bien toujours cette possibilité de ne dénoncer personne".

Voyons ainsi, dans le détail, ce que racontent ces nouveaux PV…

1 - Pas de changement de destinataire : c'est bien toujours les patrons eux-mêmes qui les reçoivent.

Conformément à la loi (en particulier aux articles L121-2 et L121-3 du code de la Route), quand un véhicule est immatriculé au nom d'une personne morale - soit une société -, c'est le représentant légal de cette société - soit le patron - qui continue bien à être destinataire des avis de contravention dressés sans interpellation (radars, vidéoverbalisation, PV au vol ou à la volée). Et le patron, c'est bien une "personne physique", aucunement une "personne morale" !

Comme les contraventions lui sont ainsi directement adressées, cela signifie que s'il est lui-même le fautif de l'infraction, il n'a - en théorie - qu'à payer l'amende pour reconnaître sa culpabilité. Et ce faisant - toujours en théorie -, cela veut dire qu'il devrait normalement avoir des points en moins sur son permis (voir notre point 4)… Exactement de la même façon qu'un propriétaire lambda a à le subir, une fois son PV payé.

Dans un cas comme dans l'autre, quand ces deux types de destinataires considèrent qu'ils sont innocents, ils ont - théoriquement toujours - deux possibilités pour se défendre :

- ils peuvent bien entendu dénoncer la personne qu'ils estiment responsable de l'excès de vitesse,

- ou bien, notamment quand ils ne savent pas qui conduisait, ils peuvent contester la contravention (en bonne et due forme, et notamment en consignant le montant de l'amende forfaitaire due en pareil cas), en affirmant simplement que cela n'était pas eux au volant au moment des faits. Dans les deux cas, en niant seulement les faits, ils n'éviteront certes pas de payer une amende, mais ils échapperont bien au retrait de point(s)… Voilà pour la théorie.

Sauf qu'en pratique, on le sait bien aujourd'hui, les patrons n'ont même pas besoin - le plus souvent - de se compliquer la vie, en contestant leur contravention : la plupart de temps quand ils paient, ils n'ont aucun retrait de point(s). D'où cette idée qu'ils jouissent, comme leurs salariés, d'une certaine impunité quand les véhicules qu'ils conduisent sont au nom d'une société : certes ils paient - et en l'occurrence ils peuvent même régler l'amende au tarif minoré -, mais ils gardent leurs points.

2 - Il doit OBLIGATOIREMENT dénoncer… ou bien, pas forcément ?

Accrochez-vous ! Les PV radars sont de moins en moins lisibles… et de plus en plus contradictoires ! "Pour ceux qui ont quelques connaissances en droit pénal, à n'en pas douter, il y a matière à se moquer de nos autorités. C'est simple, c'est du grand n'importe quoi", confirme Me Tichit.

D'un côté, il est ainsi indiqué (dans cette partie 2) qu'en tant que patron, 'vous devez obligatoirement' - et c'est en gras - désigner l'auteur de l'infraction'. Mais de l'autre, il est aussi précisé que si 'vous n'êtes pas en mesure' de le faire, il est possible de payer… du coup sans dénoncer ! Exactement comme avant."

Plus précisément, les avis indiquent que le patron est "redevable" de l'amende, ce qui agace au plus haut point Caroline Tichit. Car "en langage juridique, dire que vous êtes 'redevable pécuniaire', cela signifie que votre responsabilité pénale n'est pas engagée, que vous ne pouvez donc pas être reconnu coupable, et ainsi que vous n'encourrez aucune perte de point(s)… Ce qui est juste ARCHI-FAUX ! Quand vous payez, cela revient bien, au contraire, à vous dénoncer, et donc à reconnaître votre culpabilité pénale. Ce faisant, vous vous exposez bien au risque d'une perte de point(s) [voir notre point 4, NDLR]".

Me Tichit l'assure, "c'est d'ailleurs bien ce qui arrive à certains patrons. Ce n'est certes pas le plus courant, mais, croyez-moi, j'ai parmi mes clients des dirigeants d'entreprise qui ont bel et bien perdu des points ! J'irai même plus loin : en théorie, c'est ce qui devrait arriver à tous les patrons quand ils paient spontanément leurs contraventions.".

Et pourquoi alors, le plus souvent, ce n'est pas le cas ? Il n'y a généralement aucune perte de point quand il s'agit de véhicules de société "radarisés", comment l'expliquer ? "Il est bien délicat de répondre précisément à cette question", reconnaît Me Tichit."Toutefois, force est de constater que la plupart du temps, l'administration se montre incapable de retirer des points en pareils cas".

3 - La nouvelle évocation d'une amende qui pourrait grimper jusqu'à 3750 euros ! Info ou intox ?

De l'intox pure ! "Le représentant légal d'une société, c'est bien une 'personne physique' ! Il ne devrait donc pas avoir affaire à de telles amendes", prévient Me Tichit. Maintenant, "il est important de mettre en garde les chefs d'entreprise, car il ne serait pas étonnant qu'on essaie de leur faire croire le contraire. On l'a déjà vu par le passé… Vraiment, si un patron se retrouve poursuivi sur les fondements du nouvel article 530-3 du code de Procédure pénale, ou même d'un article plus ancien comme le 131-41 du code Pénal, je l'encourage à résister et à se défendre. Car il a toutes les chances de l'emporter !"

La Cour de Cassation, la plus haute juridiction de l'ordre judiciaire français, a déjà eu à se prononcer sur des affaires similaires. Sa jurisprudence est sans appel : un représentant légal ne peut être condamné à une amende quintuplée, comme c'est parfois prévu pour les personnes morales. Voici plusieurs exemples de décisions pour s'en convaincre :

- Un arrêt du 30 septembre 2009 concerne une société qui avait écopé, en premier ressort et en appel, d'une amende de 750 euros, à la suite d'un excès de vitesse de moins de 20 km/h pour lequel pourtant le montant maximal de l'amende encourue ne peut dépasser 450 euros… "Il résulte des articles L121-2 et L121-3 du code de la route que, lorsque le certificat d'immatriculation d'un véhicule verbalisé pour excès de vitesse est établi au nom d'une personne morale, seul le représentant légal de celle-ci peut être déclaré redevable pécuniairement de l'amende encourue", a dû ainsi rappeler la Cour de Cassation.

- Dans un arrêt du 12 mai 2010, on comprend qu'un patron a pu échapper à une amende cette fois de… 1300 euros, à la suite également d'un excès de moins de 20 km/h !

- Dans un arrêt du 19 décembre 2012, c'est à nouveau directement la personne morale, et donc la société qui a été poursuivie et citée à comparaître devant le tribunal. C'est une affaire que connaît parfaitement Me Tichit puisque c'est elle qui l'a portée. La Cour de Cassation lui a donc donné raison, en rappelant, là encore, que quand il s'agit d'infractions routières (des excès de vitesse comme des infractions liées au stationnement), c'est le représentant légal - une personne donc "physique" - qui est seul responsable.

4 - Une fois l'amende payée, le retrait de point(s) est automatique… En théorie.

C'est toujours écrit noir sur blanc : "Une fois votre amende payée", le retrait de point est - théoriquement - automatique. L'avis de contravention envoyé ainsi à un représentant légal d'une société ne fait pas d'exception : normalement, quand le patron paie son amende, il encourt un retrait de point(s). Seulement, voilà, en pratique, on sait que c'est rarement le cas. Ceci expliquant d'ailleurs pourquoi ces nouvelles règles, en particulier la pseudo obligation de dénoncer, ont été adoptées.

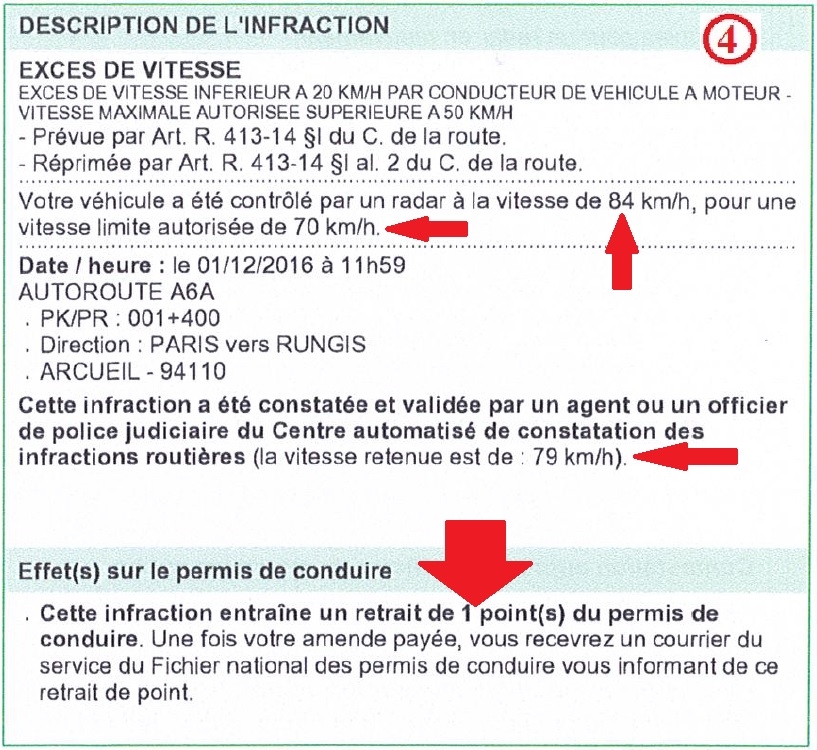

Parmi les autres changements à noter sur les PV envoyés depuis le 1er janvier, on peut relever que la "vitesse retenue" ne fait plus partie de la description de l'excès de vitesse. Seules subsistent à ce niveau les indications concernant la limitation de vitesse - là, elle est donc de 70 km/h -, et la vitesse lue par le radar - soit 84 km/h dans notre exemple.

Pour rappel, un radar a pourtant "le droit de se tromper" de plusieurs kilomètres/heure, c'est pourquoi la vitesse qu'il enregistre est toujours retranchée des "erreurs maximales tolérées" pour donner ce que l'on appelle la vitesse retenue - en l'occurrence, dans notre exemple, cette vitesse retenue est précisée un peu plus bas à 79 km/h. Et c'est d'ailleurs cette "vitesse retenue" qui sert de base à l'infraction indiquée sur le PV… On peut donc difficilement la considérer comme anecdotique !

En l'occurrence, le plus souvent, un radar "a le droit" de majorer - ou de minorer - la vitesse réelle d'un véhicule de 5 km/h quand celui-ci roule à moins de 100 km/h, et même d'aller jusqu'à plus ou moins 5 % au-delà de 100 km/h. C'est pourquoi dans notre cas, on passe ainsi d'une "vitesse lue" par le radar de 84 km/h à une "vitesse retenue" de 79 km/h.

Déposer un commentaire

Alerte de modération

Alerte de modération