Résilier son assurance auto

Un changement de voiture, de situation, une prime que l’on trouve trop chère, un désaccord… Selon le motif, les conditions de résiliation d’un contrat d’assurance varient. D’une manière générale, elles sont tout de même beaucoup plus souples depuis le 1er janvier 2015, avec l’entrée en vigueur de la loi Hamon. Peut-on pour autant changer d’assureur quand on veut ? Pas tout à fait, mais presque… Tout ce qu'il faut savoir avec Caradisiac.

La vente de votre véhicule ou un quelconque changement de situation (déménagement, ajout d'un conducteur…) ayant une incidence sur le risque garanti vous donne la possibilité de résilier votre contrat d'assurance auto. Les délais varient toutefois en fonction des motifs. Sans justification particulière, la résiliation est également possible à tout moment, très facilement, après un an d'engagement. En revanche, au cours de la première année, ce n'est pas toujours aussi simple.

Résilier sans motif prévu par son contrat

Un meilleur tarif, des garanties plus larges… Il arrive que l'on ait envie de changer d'assureur, notamment parce que l'on a tout simplement trouvé mieux ailleurs. Pour résilier son contrat auto, sans avoir à se justifier, il est alors possible de se prévaloir de deux lois : les lois Chatel et/ou Hamon.

La résiliation encadrée par la loi Chatel

Un contrat d'assurance est automatiquement reconduit à échéance. Toutefois, chaque partie a la possibilité de refuser cette reconduction à cette date anniversaire et de résilier le contrat sans justification particulière, à partir du moment où chaque partie respecte la procédure.

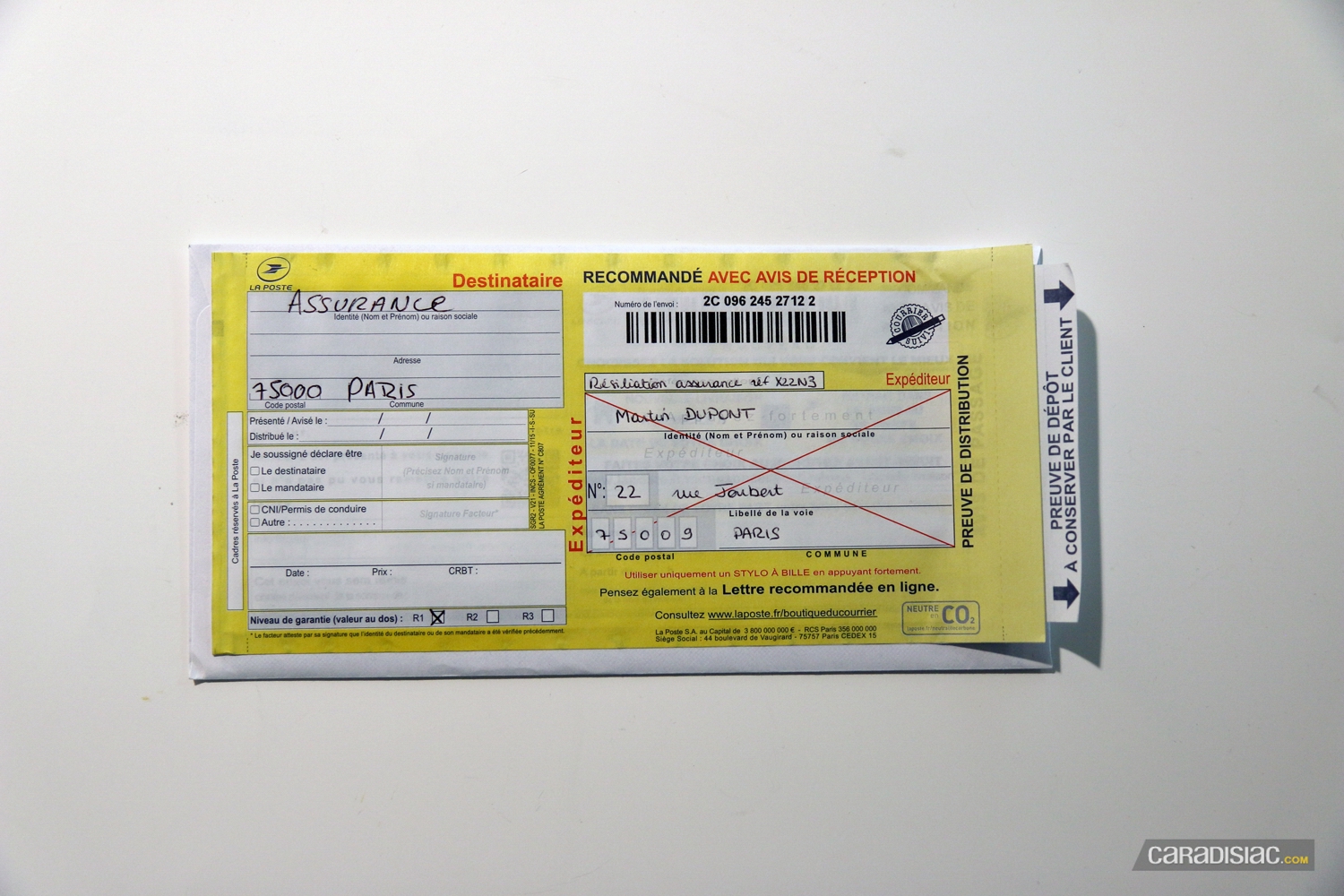

De son côté, l’assuré doit alors envoyer une lettre recommandée à l’assureur généralement au moins deux mois avant cette date d'échéance. Même si ce n'est pas une obligation, il lui est fortement recommandé de l'adresser avec accusé de réception afin de pouvoir présenter un justificatif (de cet envoi) si nécessaire.

L'assureur pour sa part est tenu par la loi Chatel de rappeler cette date limite de résiliation lors de l'envoi de son tarif, sur son avis d'échéance : il doit prévenir l'assuré au moins 15 jours avant cette date limite, c'est-à-dire 15 jours et deux mois au moins avant la date anniversaire du contrat. Il est ainsi important de vérifier que l'assureur ait correctement respecté cette prérogative (attention aux mentions inscrites en tout petit). Car, en cas de manquement, plus rien n'oblige l'assuré à respecter les délais.

Dans le cas contraire, en revanche, c'est-à-dire si l'assureur fait correctement son travail tandis que l'assuré n'envoie pas son recommandé dans les temps, c'est la cotisation pour l'année à venir que ce dernier risque de devoir payer en mettant fin au contrat ! Méfiance…

La résiliation encadrée par la loi Hamon

Depuis l'adoption de la loi Hamon, le 1er janvier 2015, le contrat d'assurance auto peut même être résilié en dehors de la période d'échéance annuelle, à tout moment, sans frais ni justification, dès lors que ce contrat date de plus d'un an.

Théoriquement une simple lettre suffit. Mais là encore, il est toujours préférable d'être en capacité de prouver un tel envoi, mieux vaut donc l'adresser en recommandé avec accusé de réception. Maintenant, le plus souvent, c'est le nouvel assureur qui se charge de cette formalité, en veillant bien à ce que l’assuré reste couvert durant cette période transitoire.

La résiliation intervient ainsi un mois après la demande. Puis, l’ancien assureur dispose d’un délai de 30 jours pour rembourser le solde dû à l’assuré.

Résilier en cas de vente de l'auto ou de changement de situation

Si vous vendez votre auto, le préavis est de 10 jours

La résiliation du contrat auto est possible dès le lendemain de la vente ou de la cession de son véhicule. Peu importe que le contrat ait moins d'un an… L'assuré doit adresser à son assureur une lettre recommandée avec accusé de réception pour réclamer cette résiliation, en y joignant le certificat de cession. Et c'est 10 jours après l’envoi de cette lettre que le contrat prend fin.

Si vous déménagez, ajoutez votre enfant… le préavis est souvent de 30 jours

Rappel

Attention, pour tout changement de situation, nos précisions ne valent que si le contrat a moins d'un an. Après un an, la résiliation est de toute façon possible a tout moment, sans justification particulière. Cf. ci-dessus "La résiliation encadrée par la loi Hamon".

Tout changement de situation personnelle (un changement de domicile, de situation matrimoniale, de profession ou une cessation d'activité…) doit théoriquement être déclaré à son assureur. Simplement parce que ce sont des changements de nature à faire évoluer la prime d’assurance. Or, dès qu'il y a une incidence directe sur le risque couvert, cela donne la possibilité à l'assuré de résilier son contrat.

En cas d'aggravation du risque, l'assuré dispose d’un délai de 15 jours pour prévenir son assureur (par courrier recommandé). L’assureur peut toujours refuser d'assurer ce nouveau risque et résilier le contrat, ou proposer une augmentation de la cotisation

Si cette augmentation est acceptée, un avenant ou un nouveau contrat est signé. Sans réponse dans un délai de 30 jours ou en cas de refus, le contrat peut là aussi être résilié, selon les conditions fixées par le contrat. Le délai de préavis est alors généralement de 30 jours.

En cas de diminution du risque, l’assuré dispose cette fois de trois mois pour le signaler et réclamer une diminution du montant de sa cotisation. Si l'assureur refuse, il peut résilier le contrat. Et la résiliation prend effet 1 mois après sa demande.

Quel que soit le changement de situation, il est là aussi recommandé de procéder par écrit, via des envois en recommandé avec accusé de réception.

Si votre prime augmente sans raison, vérifiez votre contrat…

Certains contrats prévoient que l'assureur puisse majorer ses tarifs chaque année, donnant alors normalement la possibilité à l'assuré de résilier son contrat… Attention, cela n'est toutefois pas possible, quand cette augmentation résulte de l'application d'un malus. Certains contrats peuvent également prévoir un taux minimal d’augmentation au-dessous duquel l’assuré ne peut pas résilier. Tout ceci varie donc en fonction des formules et des contrats. Le mieux est de le vérifier. Le délai de préavis oscille généralement de 15 à 30 jours. Puis, le contrat prend fin un à deux mois après.

Si votre assureur résilie après un sinistre…

Dans le cas où l'assureur profite de la déclaration d'un sinistre pour résilier le contrat auto, l’assuré, s'il a souscrit d’autres contrats auprès du même assureur, peut de son côté en profiter pour résilier l'ensemble de ces contrats.

Le mieux est comme toujours de procéder par recommandé avec accusé de réception. Et cette demande de résiliation doit intervenir dans le mois qui suit la notification de la résiliation initiale concernant le contrat auto.

Bon à savoir

Il est fortement recommandé de vérifier l'incidence qu'aura la résiliation sur le coefficient de bonus-malus. Il est à noter en effet que le bonus n'augmente qu'au terme d'une année complète d'assurance sans sinistre. Le changement d'assureur, en remettant les compteurs à zéro et en faisant repartir l'assuré au début d'une année d'assurance, occasionne la perte de ce bénéfice. L'assuré a ainsi tout intérêt à accomplir ce genre de démarches en début d'année (juste après la date anniversaire de son contrat).

Pour vous aider dans vos démarches, Caradisiac met à disposition plusieurs exemples de lettre de résiliation à envoyer en fonction des motifs à votre assureur. Lors d'une procédure de résiliation, il faut aussi penser à réclamer à ce dernier un relevé d'information, à fournir systématiquement à sa nouvelle compagnie d'assurance. Le plus souvent, celle-ci se charge de tout, y compris de récupérer ce document contenant votre historique en tant qu'assuré et de nombreuses informations sur votre véhicule. Mais, dans le cas contraire, n'hésitez pas à consulter notre fiche sur le sujet.

Déposer un commentaire

Alerte de modération

Les données que vous renseignez dans ce formulaire sont traitées par GROUPE LA CENTRALE en qualité de responsable de traitement.

Les données obligatoires sont celles signalées par un astérisque dans ce formulaire.

Ces données sont utilisées à des fins de :

Vous disposez d’un droit d’accès, de rectification, d’effacement de ces données, d’un droit de limitation du traitement, d’un droit d’opposition, du droit à la portabilité de vos données et du droit d’introduite une réclamation auprès d’une autorité de contrôle (en France, la CNIL).

Pour en savoir plus sur le traitement de vos données : Politique de confidentialité

Alerte de modération